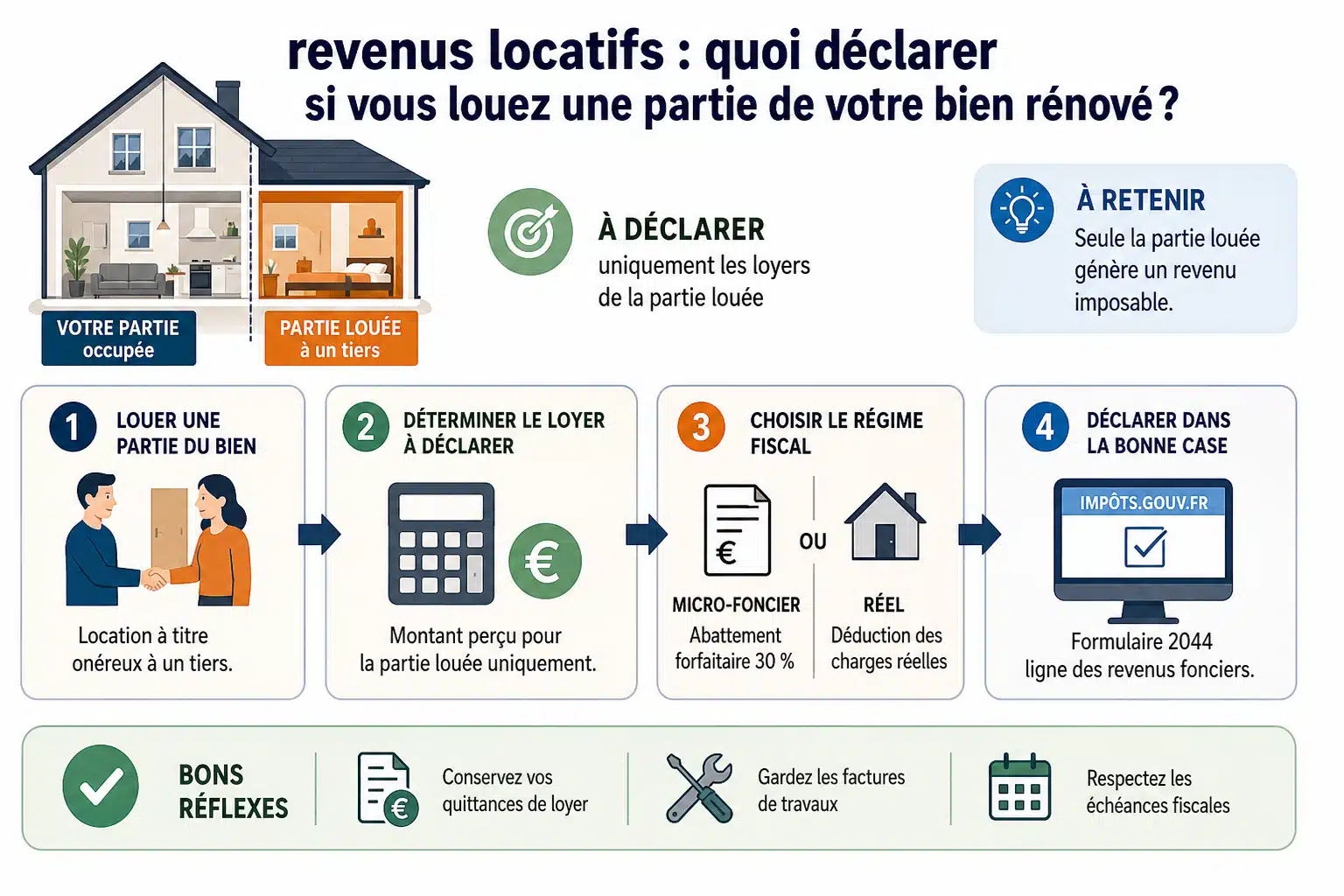

La location d’une partie de votre logement rénové représente une opportunité intéressante de générer des revenus complémentaires. Les revenus locatifs issus de la location d’une partie de votre bien rénové doivent être déclarés à l’administration fiscale, que ce soit en meublé ou en non-meublé. Le régime fiscal applicable dépendra du montant des loyers perçus et de la nature de la location. Comprendre les obligations déclaratives permet d’optimiser votre fiscalité tout en restant conforme à la législation.

Les différents types de revenus locatifs à déclarer

Lorsque vous louez une partie de votre bien rénové, la nature des revenus à déclarer varie selon les modalités de location choisies. Cette distinction est fondamentale car elle détermine votre régime fiscal et vos obligations administratives.

Location vide d’une partie de votre résidence principale

Si vous louez une pièce ou un espace de votre logement en location nue, les loyers perçus constituent des revenus fonciers. Cette catégorie fiscale s’applique à la location de biens immobiliers non meublés. Vous devez déclarer ces revenus dans la catégorie des revenus fonciers, en utilisant le formulaire 2044 si vous optez pour le régime réel, ou simplement les indiquer dans votre déclaration principale si vous relevez du micro-foncier.

Le micro-foncier s’applique automatiquement si vos revenus locatifs n’excèdent pas 15 000 euros par an. Ce régime simplifié vous accorde un abattement forfaitaire de 30% représentant vos charges, sans avoir à justifier de dépenses réelles. Au-delà de ce seuil, ou si vous souhaitez déduire vos charges réelles, le régime réel devient plus avantageux, notamment après des travaux de rénovation importants.

Location meublée d’une partie de votre bien

La location meublée d’une chambre ou d’un studio indépendant dans votre bien rénové relève d’un régime fiscal différent. Ces revenus sont considérés comme des bénéfices industriels et commerciaux (BIC) et non comme des revenus fonciers. Cette distinction est importante car elle ouvre l’accès à des régimes fiscaux potentiellement plus avantageux.

Le statut de loueur en meublé non professionnel (LMNP) s’applique si vos recettes annuelles ne dépassent pas 23 000 euros ou représentent moins de 50% de vos revenus globaux. Ce statut permet de bénéficier soit du régime micro-BIC avec un abattement de 50%, soit du régime réel permettant de déduire l’ensemble des charges et d’amortir le bien et les meubles.

Les exonérations et cas particuliers

Certaines situations permettent de bénéficier d’exonérations totales ou partielles sur les revenus locatifs générés par la location d’une partie de votre bien rénové. Ces dispositifs encouragent la mise à disposition de logements tout en allégeant la charge fiscale.

La location de votre résidence principale

Lorsque vous louez une partie de votre résidence principale, vous pouvez bénéficier d’une exonération d’impôt si le loyer reste raisonnable. Cette exonération s’applique à condition que les revenus annuels par mètre carré n’excèdent pas certains plafonds fixés chaque année. Pour 2024, ces plafonds sont de 199 euros par mètre carré en Île-de-France et 147 euros dans les autres régions.

Cette mesure vise à encourager les propriétaires à partager leur logement principal sans créer d’obligations fiscales complexes. Toutefois, si vous dépassez ces plafonds, l’intégralité des loyers devient imposable selon le régime applicable à votre type de location.

Les chambres d’hôtes et chambres chez l’habitant

Si vous proposez des chambres d’hôtes dans votre bien rénové, un régime fiscal spécifique s’applique avec des seuils d’exonération avantageux. Les revenus issus de chambres d’hôtes sont exonérés d’impôt sur le revenu si le montant annuel n’excède pas 188 euros par mètre carré, dans la limite de 760 euros pour l’ensemble du logement.

- Les prestations doivent inclure le petit-déjeuner et le linge de maison

- La capacité d’accueil est limitée à 5 chambres et 15 personnes maximum

- L’activité doit être exercée dans votre résidence principale ou secondaire

Tableau comparatif des régimes fiscaux

| Type de location | Catégorie fiscale | Seuil micro-régime | Abattement forfaitaire |

| Location vide | Revenus fonciers | 15 000 € | 30% |

| Location meublée | BIC (LMNP) | 77 700 € | 50% |

| Chambres d’hôtes | BIC | 188 €/m² (max 760 €) | Exonération totale |

| Résidence principale | Revenus fonciers | 199 €/m² (IdF) / 147 €/m² | Exonération totale |

Comment optimiser la déclaration de vos revenus locatifs

L’optimisation fiscale de vos revenus locatifs repose sur une analyse précise de votre situation et le choix du régime le plus adapté. Après avoir réalisé des travaux de rénovation, plusieurs stratégies peuvent réduire votre imposition légalement.

Déduire les travaux de rénovation

Si vous optez pour le régime réel d’imposition, les travaux de rénovation constituent des charges déductibles qui peuvent significativement réduire votre base imposable. Il est important de distinguer les travaux d’entretien et de réparation, immédiatement déductibles, des travaux d’amélioration ou d’agrandissement qui suivent des règles spécifiques.

En location vide sous le régime réel, vous pouvez déduire les dépenses d’entretien, de réparation et d’amélioration n’entraînant pas de modification structurelle. En LMNP au régime réel, vous bénéficiez en plus de l’amortissement du bien et des travaux sur plusieurs années, ce qui peut générer un déficit reportable.

Choisir entre micro-régime et régime réel

La décision entre le micro-régime et le régime réel nécessite une analyse comparative de votre situation. Le régime réel devient avantageux lorsque vos charges déductibles dépassent le montant de l’abattement forfaitaire offert par le micro-régime.

- Calculez vos charges réelles annuelles (intérêts d’emprunt, travaux, assurances, taxe foncière, frais de gestion)

- Comparez avec l’abattement du micro-régime (30% en foncier, 50% en meublé)

- Considérez la durée d’amortissement en LMNP réel (jusqu’à 30 ans pour le gros œuvre)

- Anticipez les travaux futurs et leur impact fiscal sur plusieurs années

Selon les pratiques courantes en fiscalité immobilière, le passage au régime réel s’avère particulièrement pertinent l’année suivant des travaux importants de rénovation, permettant de maximiser les déductions fiscales.

Les obligations déclaratives et sanctions

Respecter les obligations déclaratives constitue un impératif légal pour tout propriétaire louant une partie de son bien. Les sanctions en cas de défaut de déclaration peuvent s’avérer particulièrement lourdes, allant de majorations d’impôt à des amendes substantielles.

Les démarches administratives obligatoires

La déclaration de vos revenus locatifs doit être effectuée chaque année lors de votre déclaration de revenus, généralement entre avril et juin. Pour une location meublée, vous devez également vous inscrire au greffe du tribunal de commerce et obtenir un numéro SIRET pour déclarer le début d’activité de loueur en meublé.

En cas de location saisonnière ou de courte durée, des obligations complémentaires s’appliquent selon votre commune. Certaines villes imposent une déclaration préalable en mairie et un enregistrement spécifique pour les locations touristiques. Le non-respect de ces formalités peut entraîner des amendes pouvant atteindre plusieurs milliers d’euros.

Conservation des justificatifs

Pour justifier vos déclarations et vos déductions fiscales, vous devez conserver l’ensemble des pièces justificatives pendant au moins trois ans après la déclaration. Cette durée peut s’étendre à six ans en cas de contrôle fiscal ou de litige avec l’administration.

Les documents essentiels à conserver incluent les factures de travaux détaillées, les attestations d’assurance, les relevés bancaires prouvant le paiement des charges, les contrats de location, les quittances de taxe foncière et tout document justifiant les dépenses déduites. Une organisation rigoureuse de ces documents facilite grandement les démarches en cas de contrôle et permet de justifier vos choix fiscaux.

Adapter votre stratégie selon votre projet

La déclaration optimale de vos revenus locatifs dépend de votre situation personnelle et de vos objectifs patrimoniaux à long terme. Chaque configuration nécessite une approche sur mesure pour maximiser la rentabilité tout en respectant la réglementation fiscale.

Si votre bien rénové génère des revenus modestes et que vous souhaitez limiter les formalités administratives, le micro-régime offre une simplicité appréciable. En revanche, si vous avez investi massivement dans la rénovation ou si vous envisagez des travaux réguliers, le régime réel permet d’optimiser votre fiscalité sur plusieurs années en déduisant l’ensemble de vos charges.

La consultation d’un expert-comptable ou d’un conseiller fiscal spécialisé en immobilier peut s’avérer judicieuse pour évaluer votre situation et faire les meilleurs choix. Cette démarche est particulièrement recommandée la première année de mise en location ou après des travaux de rénovation importants, afin de bénéficier d’un accompagnement personnalisé dans vos démarches déclaratives.

Sécurisez vos revenus locatifs en toute conformité

La déclaration des revenus locatifs issus de la location d’une partie de votre bien rénové implique une compréhension précise des régimes fiscaux applicables. Entre location vide et meublée, micro-régime et régime réel, exonérations et déductions, les options sont multiples et doivent être choisies en fonction de votre situation patrimoniale.

Une déclaration correcte et optimisée vous protège des risques de redressement fiscal tout en maximisant la rentabilité de votre investissement immobilier. Les travaux de rénovation constituent un levier fiscal important à ne pas négliger, particulièrement sous le régime réel qui permet d’en déduire les coûts sur plusieurs années. Prenez le temps d’analyser votre situation, conservez méticuleusement vos justificatifs et n’hésitez pas à solliciter l’accompagnement de professionnels pour sécuriser votre démarche fiscale et patrimoniale.