L’investissement dans une installation photovoltaïque représente un coût significatif pour les entreprises, rendant la question du financement bancaire cruciale. Les banques proposent plusieurs solutions de financement pour les installations photovoltaïques professionnelles : le crédit classique, le crédit-bail, le prêt vert bonifié et le financement participatif bancaire. Les taux d’intérêt varient généralement entre 1,5% et 4% selon le profil de l’entreprise et la durée d’emprunt. Découvrez les options réelles disponibles, leurs conditions d’accès et comment optimiser votre dossier de financement.

Les différentes formules de financement bancaire

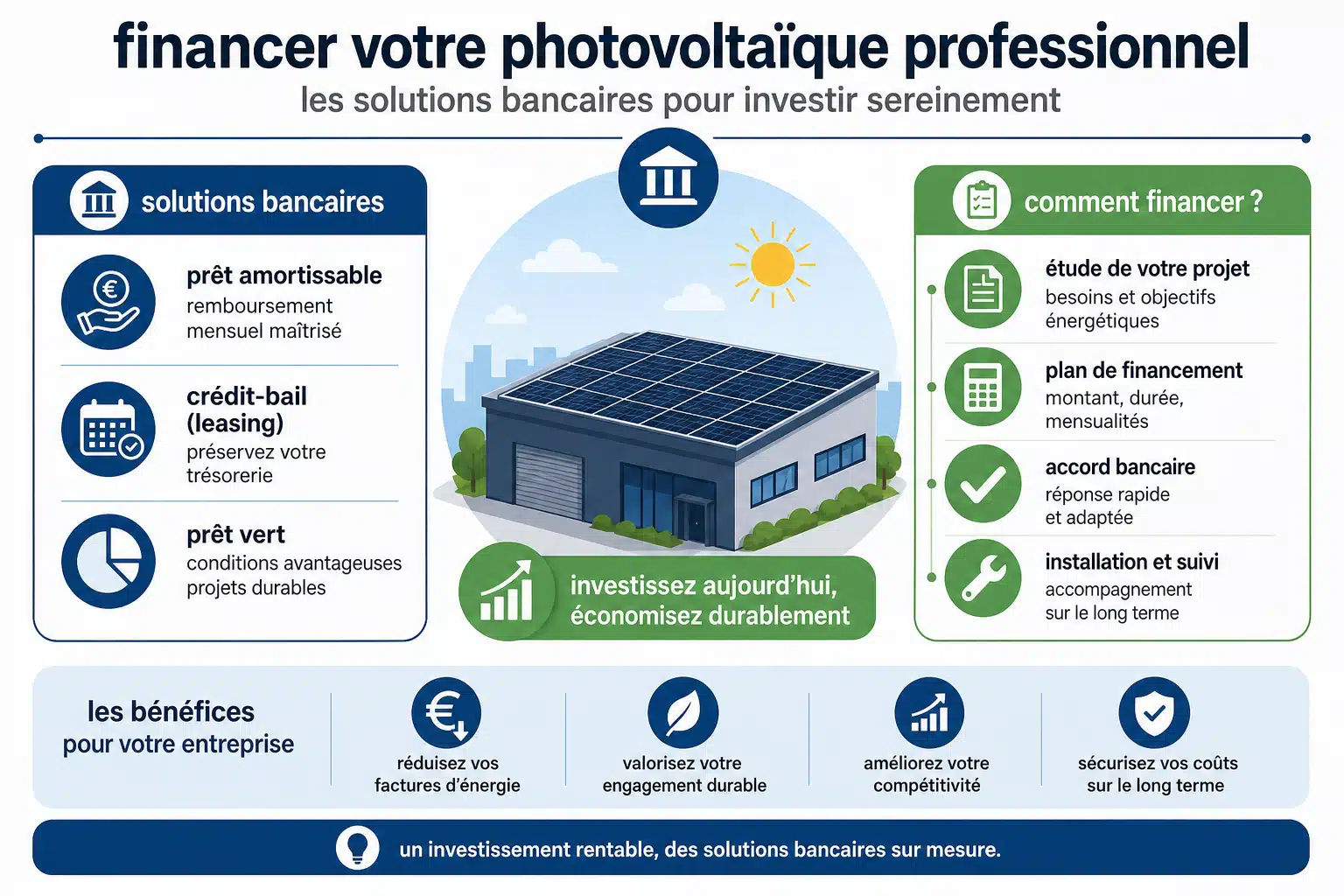

Les établissements bancaires ont développé une gamme de produits spécifiques pour accompagner les entreprises dans leur transition énergétique. Chaque solution présente des caractéristiques distinctes en termes de durée, de garanties et de modalités de remboursement.

Le crédit professionnel classique

Le prêt professionnel traditionnel reste la solution la plus couramment proposée par les banques pour financer une installation photovoltaïque. Il s’agit d’un crédit amortissable sur une période allant de 5 à 15 ans, avec des mensualités fixes comprenant capital et intérêts. Cette formule permet à l’entreprise de devenir immédiatement propriétaire de l’installation tout en étalant le paiement dans le temps.

Les banques exigent généralement un apport personnel représentant 10% à 30% du montant total de l’investissement. Plus cet apport est conséquent, plus les conditions d’emprunt seront avantageuses. Les taux d’intérêt appliqués dépendent de multiples facteurs : la santé financière de l’entreprise, son ancienneté, le secteur d’activité et la qualité du projet présenté.

Le crédit-bail ou leasing photovoltaïque

Cette solution permet à l’entreprise de louer l’installation photovoltaïque avec option d’achat au terme du contrat. Le crédit-bail présente l’avantage de ne pas immobiliser de trésorerie et de préserver la capacité d’emprunt de l’entreprise pour d’autres projets. Les loyers versés sont intégralement déductibles du résultat imposable, ce qui optimise la fiscalité.

À l’issue du contrat, généralement d’une durée de 7 à 12 ans, l’entreprise peut acquérir l’installation pour une valeur résiduelle modeste, souvent comprise entre 1% et 5% du montant initial. Cette formule convient particulièrement aux entreprises souhaitant préserver leur bilan et leur capacité d’endettement.

Les prêts verts bonifiés

Plusieurs établissements bancaires proposent des prêts à taux préférentiels pour les projets de transition énergétique, dont font partie les installations photovoltaïques professionnelles. Ces financements bénéficient de taux d’intérêt réduits, généralement inférieurs de 0,5 à 1 point par rapport aux crédits classiques, grâce au soutien de dispositifs publics ou de la politique RSE des banques.

Ces prêts verts s’accompagnent parfois de conditions spécifiques concernant la performance énergétique de l’installation ou l’engagement de l’entreprise dans une démarche environnementale globale. La Banque Publique d’Investissement (Bpifrance) propose également des solutions de financement complémentaires aux prêts bancaires traditionnels.

Les conditions d’accès au financement

L’obtention d’un financement bancaire pour une installation photovoltaïque professionnelle nécessite de répondre à plusieurs critères évalués minutieusement par les établissements prêteurs.

Les critères d’éligibilité examinés par les banques

Les banques analysent en priorité la solidité financière de l’entreprise à travers ses bilans comptables des trois derniers exercices. Elles examinent le chiffre d’affaires, la rentabilité, la capacité d’autofinancement et le niveau d’endettement existant. Un ratio d’endettement inférieur à 70% est généralement apprécié pour favoriser l’acceptation du dossier.

L’ancienneté de l’entreprise constitue également un facteur déterminant. Les sociétés de moins de trois ans rencontrent davantage de difficultés à obtenir un financement, sauf si elles peuvent présenter des garanties solides ou bénéficier de dispositifs spécifiques d’aide à la création d’entreprise.

- Bilan comptable des 3 derniers exercices

- Business plan détaillé intégrant l’installation photovoltaïque

- Étude de rentabilité du projet avec prévisions de production

- Devis détaillés d’installateurs certifiés RGE

- Attestation de propriété ou bail commercial du bâtiment

- Garanties proposées (hypothèque, nantissement, caution personnelle)

Le montage du dossier de financement

La qualité du dossier présenté influence directement les chances d’acceptation et les conditions obtenues. Il convient de démontrer la viabilité économique du projet photovoltaïque en présentant une étude de rentabilité précise. Cette étude doit intégrer les revenus générés par la vente d’électricité ou l’autoconsommation, les économies réalisées sur la facture énergétique, ainsi que les aides et subventions mobilisables.

Les devis doivent provenir d’installateurs certifiés RGE (Reconnu Garant de l’Environnement), condition indispensable pour bénéficier des aides publiques et rassurer la banque sur la qualité de l’installation. Il est recommandé de présenter plusieurs devis comparatifs pour démontrer que le choix retenu résulte d’une analyse approfondie du marché.

Comparatif des solutions de financement

Pour faciliter votre choix, voici un tableau comparatif des principales solutions de financement bancaire disponibles pour les installations photovoltaïques professionnelles.

| Type de financement | Durée | Taux indicatif | Apport requis | Avantages principaux |

| Crédit professionnel classique | 5 à 15 ans | 2% à 4% | 10% à 30% | Propriétaire immédiat, fiscalité optimisée |

| Crédit-bail | 7 à 12 ans | 2,5% à 4,5% | 0% à 10% | Préservation de trésorerie, loyers déductibles |

| Prêt vert bonifié | 5 à 15 ans | 1,5% à 3% | 10% à 20% | Taux avantageux, engagement RSE |

| Financement Bpifrance | 3 à 10 ans | Variable | Selon dispositif | Complément bancaire, garantie partielle |

L’impact des aides publiques sur le financement

Les aides publiques jouent un rôle essentiel dans l’équation financière d’une installation photovoltaïque professionnelle. Elles réduisent significativement le montant à financer et améliorent la rentabilité du projet, ce qui facilite l’obtention d’un crédit bancaire.

Les principales aides mobilisables

Les entreprises peuvent bénéficier de la prime à l’autoconsommation pour les installations photovoltaïques de moins de 100 kWc. Cette prime est versée sur cinq ans et son montant varie selon la puissance installée. Pour une installation de 100 kWc, elle peut représenter plusieurs dizaines de milliers d’euros.

Les tarifs d’achat garantis par EDF OA (Obligation d’Achat) constituent également un élément rassurant pour les banques, car ils assurent des revenus prévisibles sur 20 ans. Cette visibilité sur les flux financiers futurs renforce la solidité du dossier de financement.

- Prime à l’autoconsommation (pour installations jusqu’à 100 kWc)

- Tarif d’achat garanti sur 20 ans

- Aides régionales et départementales variables selon les territoires

- Dispositif de suramortissement pour certains équipements énergétiques

L’intégration des aides dans le plan de financement

Les banques intègrent systématiquement les aides publiques dans l’analyse de rentabilité du projet. Elles peuvent être comptabilisées soit comme un apport initial réduisant le montant à emprunter, soit comme des revenus complémentaires améliorant la capacité de remboursement de l’entreprise.

Il est essentiel de présenter un plan de financement exhaustif mentionnant toutes les aides sollicitées ou obtenues. Cette transparence rassure l’établissement prêteur sur votre maîtrise du projet et sur la solidité de son montage financier.

Optimiser son dossier pour obtenir les meilleures conditions

La négociation avec les banques nécessite une préparation rigoureuse et une présentation professionnelle du projet. Plusieurs stratégies permettent d’améliorer les conditions de financement proposées.

La mise en concurrence des établissements bancaires

Il est fortement recommandé de solliciter plusieurs établissements bancaires simultanément pour comparer les offres. Les conditions peuvent varier sensiblement d’une banque à l’autre, tant sur le taux d’intérêt que sur les garanties exigées, les frais de dossier ou la durée d’emprunt proposée.

Cette mise en concurrence ne doit pas être dissimulée aux banques. Au contraire, mentionner que vous consultez plusieurs établissements démontre votre professionnalisme et peut inciter chaque banque à présenter sa meilleure offre pour remporter le dossier.

Un dossier de financement bien préparé, avec une étude de rentabilité solide et des devis comparatifs, augmente de 60% les chances d’obtenir un accord bancaire à des conditions favorables, selon les pratiques courantes observées dans le secteur du financement professionnel.

Les garanties à proposer

Les garanties constituent un élément de négociation important avec les banques. L’installation photovoltaïque elle-même peut servir de garantie via un nantissement du matériel, ce qui rassure le prêteur sans mobiliser d’autres actifs de l’entreprise.

Pour les entreprises locataires de leurs locaux, la question de la garantie se pose différemment. Dans ce cas, une caution personnelle du dirigeant, une garantie Bpifrance ou un nantissement du fonds de commerce peuvent être proposés. Il convient de négocier des garanties proportionnées au risque réel du projet, qui est généralement faible pour une installation photovoltaïque bien dimensionnée.

Le calendrier de mise en place du financement

L’obtention d’un financement bancaire nécessite un délai incompressible de plusieurs semaines à quelques mois. Il convient d’anticiper cette temporalité dans le planning global du projet. Les banques doivent analyser le dossier, le présenter en comité de crédit, puis établir l’offre de prêt qui nécessite un délai de réflexion légal.

Pour sécuriser le planning de réalisation, il est judicieux d’engager les démarches de financement dès que les études de faisabilité technique sont validées, avant même de finaliser le choix de l’installateur. Cette anticipation évite les délais d’attente entre l’obtention du financement et le démarrage effectif des travaux.

Les alternatives et compléments au financement bancaire traditionnel

Au-delà des solutions bancaires classiques, d’autres modalités de financement se développent pour les installations photovoltaïques professionnelles, offrant des alternatives intéressantes selon le profil de l’entreprise.

Le tiers-financement photovoltaïque

Ce modèle innovant permet à une entreprise de bénéficier d’une installation photovoltaïque sans investissement initial. Un tiers investisseur finance, installe et maintient l’équipement, puis revend l’électricité produite à l’entreprise à un tarif préférentiel inférieur au prix du réseau. Au terme du contrat, généralement de 15 à 20 ans, l’entreprise peut racheter l’installation pour sa valeur résiduelle.

Cette solution convient particulièrement aux entreprises ne disposant pas de capacité d’endettement suffisante ou préférant concentrer leurs investissements sur leur cœur de métier. Elle permet néanmoins de réaliser des économies énergétiques immédiates sans mobiliser de trésorerie ni alourdir le bilan.

Les financements participatifs et obligataires

Certaines entreprises font appel au financement participatif ou émettent des obligations vertes pour financer leurs projets photovoltaïques. Ces solutions permettent de mobiliser l’épargne citoyenne ou celle d’investisseurs sensibles aux enjeux environnementaux, souvent à des conditions attractives.

Cette approche présente l’avantage supplémentaire de valoriser l’engagement environnemental de l’entreprise et de créer un lien avec le territoire ou les parties prenantes. Elle nécessite toutefois une communication transparente et une démarche structurée de relation investisseurs.

Les solutions de financement pour les installations photovoltaïques professionnelles se sont considérablement diversifiées ces dernières années, permettant à chaque entreprise de trouver la formule la mieux adaptée à sa situation financière et à sa stratégie énergétique.

Transformer votre projet photovoltaïque en réalité financière

Le financement d’une installation photovoltaïque professionnelle dispose aujourd’hui de multiples solutions bancaires adaptées aux différents profils d’entreprises. Entre crédit classique, crédit-bail, prêts verts bonifiés et alternatives innovantes, chaque structure peut identifier la formule optimale pour concrétiser son projet de transition énergétique.

La clé du succès réside dans la préparation minutieuse du dossier de financement, intégrant une étude de rentabilité solide, des devis comparatifs d’installateurs certifiés et une valorisation complète des aides publiques mobilisables. La mise en concurrence des établissements bancaires et la négociation des garanties permettent d’obtenir les conditions les plus avantageuses. N’oubliez pas que votre projet photovoltaïque représente un investissement rentable sur le long terme, générant des économies substantielles et des revenus prévisibles qui rassurent les financeurs. Avec une approche professionnelle et une anticipation des délais, vous maximisez vos chances de transformer votre ambition énergétique en réalité opérationnelle et financière.